本文共 1767 字,大约阅读时间需要 5 分钟。

本文经授权转载自公众号:全天候科技(ID: iawtmt),作者:祁月

北京时间周三晚间,拼多多发布第三季度财务报告,亏损幅度超过此前市场预期。财报发布后,拼多多盘前时段跳水,跌幅一度超过19%。

1

亏损大超预期

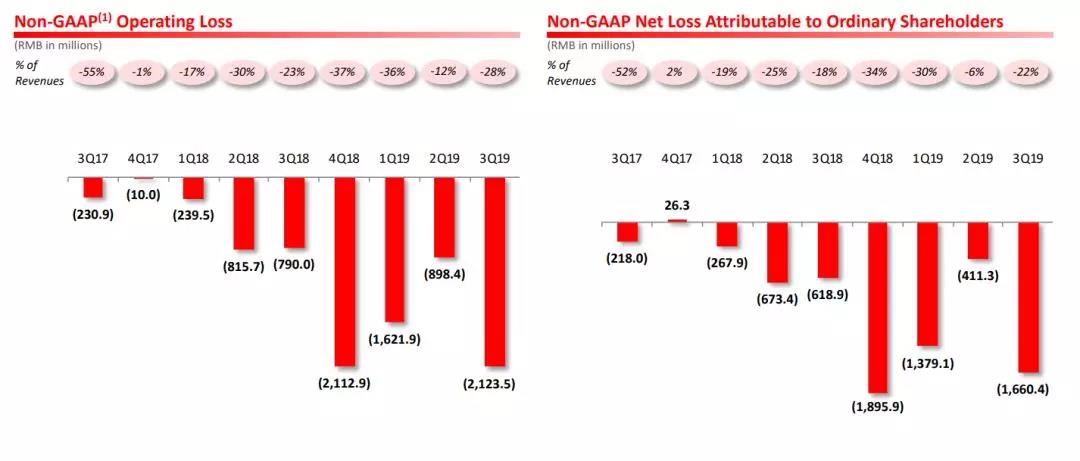

财报显示,第三季度,拼多多出现经营亏损27.92亿元,是去年同期12.695亿元亏损金额的两倍多。非通用会计准则下,平台经营亏损为21.235亿元。

当季,拼多多归属于普通股股东的净亏损为23.35亿元,市场预期净亏损12.22亿元,而去年同期则为亏损10.983亿元。非通用会计准则下,归属于普通股股东的净亏损为16.604亿元,去年同期为亏损6.189亿元。

拼多多当季调整后EPS为亏损1.44元,远超市场预期的亏损0.59元(预期区间为亏损0.17元至亏损0.92元)。

2

营收增长放缓

当季拼多多营收同比增速放缓,增速为123%,至75.139亿元,不及市场预期的76.5亿元。二季度,拼多多营收同比增速为169%。

营收增长主要来源于平台在线营销技术服务收入的增长,该服务收入为67.114亿元,同比增长126%。平台交易服务收入为8.025亿元,同比增长101%。

对于当季收入增长放慢,拼多多表示:“ 三季度是电商行业传统淡季。”

3

费用猛增

值得注意的是,在收入不及市场预期之际,拼多多在第三季度的研发费用飙升,至11.3亿元,较去年同期的3.32亿元猛增240%。研发费用占收入比达15.0%,远高于互联网行业平均水平。

当季,拼多多的总经营费用为84.726亿元,是去年同期38.672亿元的两倍多。这可能要归结于拼多多不断加大的补贴力度,尤其是今年推出的 “百亿补贴”

措施。用于销售与市场推广费用为69.088亿元,同比增长114%,环比增加了8.051亿元。

数据显示,截至目前,拼多多“百亿补贴”入口的日活用户已经突破1亿大关,参与计划的国内外品牌超过2800家,热门补贴商品超过23000款。

受高收入刺激,至第三季度末, 剔除限制性现金后,

拼多多持有的现金及现金等价物合计156.9亿元。此外,短期投资为人民币246亿元,可动用现金总额为403亿元。

4

年均活跃买家数量创纪录

用户数据方面,至三季度末,

拼多多年活跃买家数达5.363亿,较去年同期的3.855亿净增1.508亿,较上一季度的4.832亿净增5310万,创上市以来最大单季增幅。

三季度,拼多多APP平均月活跃用户数增长至4.296亿,单季净增6360万。过去的两个季度里,拼多多APP月活用户数净增1.399亿。

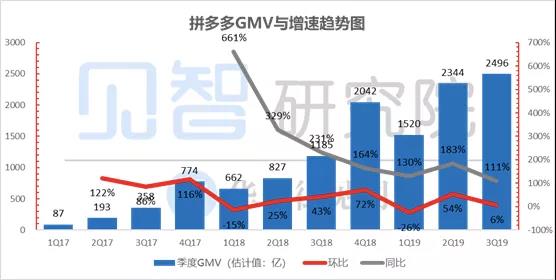

截至2019年9月30日的12个月期间,拼多多平台GMV达8402亿元,同比增长144%。期间,平台活跃买家年度平均消费额进一步增长至1566.7元,同比增长75%。

令人失望的财报发布后,拼多多股价于盘前时段大幅下跌,跌幅一度达到19%,市值蒸发约70亿美元。年初至今,该股累计上涨逾81%。

5

清洗用户的天花板逐步到来?

见智研究院分析认为,由于之前市场预期引导得过于饱满,拼多多本季度数据显然没有达标:因GMV表现不及预期,营收75.14亿人民币,小幅不及市场预期均值76.54亿。再加上成本与费用项本季度齐齐飙升,经营亏损再次攀升,达到了27.92亿,较市场预期16.3亿存在明显差距。

不过,在最为关键的运营数据上,拼多多买家数与APP月活照例亮眼,尤其是活跃买家数净增了5300万,这在整个互联网行业几乎都望尘莫及。

拼多多本季度巨量新增用户的代价是营销费用的再创新高,达到了69亿,超过市场预期的65亿左右,费用率也从上季度的84%升至92%。同时,三季度GMV大约2500亿,明显不及预期。

见智研究院认为,在新增用户数大幅增长情况下,GMV不及预期预示新客对销售额贡献的乏力。这似乎也在说明新增用户“撸羊毛”的性质在变重,当前新增用户的后续留存和活跃表现没有以往好,说明拼多多清洗用户的天花板正在逐步到来。后续市场只会对用户和营销费用数据盯得更紧!

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。(有任何疑问都请联系idonews@donews.com)